Дополняя Бухгалтерский баланс и отчет о прибылях, отчет о движении денежных средств (СХУ) - обязательная часть финансовой отчетности компании с 1987 года - отчеты сумма денежных средств и эквивалентов денежных средств, въезжающих и оставив компанию. КФС позволяет инвесторам понять, как операции компании, куда его деньги прибывают из, и как они расходуются. Здесь вы узнаете, как ВКПБ структурирована, и как использовать его в качестве части вашего анализа компании. (Кроме того, проверить наш учебник, Введение в фундаментальный анализ. )

Структура КФС

Отчет о движении денежных средств отличается от отчета о прибылях и убытках и балансового отчета, потому что он не включает в себя объем будущих входящих и исходящих денежных средств, что было зафиксировано в кредит. Поэтому, наличные деньги-это не то же самое, как чистый доход, о доходах и балансового отчета, включает в себя продажа за наличные и продажи в кредит. (Справочную чтении, см. в разделе Анализ денежных потоков легких путей. )

Денежный поток определяется, глядя на три составляющие, по которым наличные входит и покидает компанию: основные операции, инвестирование и финансирование,

Операции

Измерение денежные притоки и оттоки, вызванные ключевых бизнес-операций, действий составляющая денежного потока отражает, сколько денег генерируется из продуктов компании или услуг. В целом, изменения, внесенные в денежные средства, счета дебиторов, амортизации, инвентаризации и кредиторской задолженности отражены в наличности от операций.

Денежный поток рассчитывается путем корректировки чистой прибыли путем прибавления или вычитания различий в доходах, расходы и кредитных операций (появляется на балансе и отчете о прибылях и убытках) в результате сделок, которые происходят от одного периода к следующему. Эти корректировки производятся за безналичку рассчитывается чистый доход (справка о доходах) и общей суммы активов и обязательств (балансовых). Так, что не все сделки связаны с фактической наличностью предметов, многие предметы должны быть пересмотрены при расчете денежного потока от операционной деятельности.

Например, амортизация не очень счет наличными; это сумма, которая вычитается из общей стоимости актива, который был ранее составляли. Именно поэтому его добавляют обратно в чистый объем продаж для расчета денежного потока. Единственное время, когда доход от актива учитывается в расчетах КФС-это когда актив продается.

Изменения в дебиторской задолженности на балансе от одного отчетного периода к следующему, также должны быть отражены в денежный поток. Если дебиторская задолженность уменьшается, то это означает, что больше денег уже поступила в компанию от клиентов, погашение кредитных счетов - сумма, на которую АР уменьшилось добавляется к выручке. Если дебиторская задолженность увеличивается от одного учетного периода к следующему, сумма увеличения должна быть вычтена из чистой выручки, потому что, хотя суммы представлены в АР, являются доходом, они не наличные.

Увеличение запасов, с другой стороны, сигналы о том, что компания потратила больше денег, чтобы купить больше сырья. Если инвентарь был оплачен наличными, увеличение стоимости запасов вычитается из чистой продаже. Снижение запасов будут добавлены к чистой продаже. Если инвентарь был приобретен в кредит, увеличение кредиторской задолженности произошло бы на балансе, и сумма увеличится с одного года на другой может быть добавлена чистая продажа.

Та же логика относится и к задолженности по уплате налогов, заработной платы и предоплаченное страхование. Если что-то оплачено, то разница в стоимости, причитающейся с одного года к следующему должен быть вычтена от чистого дохода. Если есть сумма, которая по-прежнему причитается, то любые различия должны быть добавлены к чистой прибыли. (Для больше информации, см. Операционный денежный поток: лучше, чем чистый доход?)

Инвестирование

Изменения в оборудовании, активов или инвестиций связана с денежных средств от инвестиционной. Как правило, денежные средства меняется от инвестирования "обналичить" товара, поскольку денежные средства используются для покупки нового оборудования, здания или краткосрочные активы, такие как ценные бумаги. Однако, когда компания снимает актива, сделка считается "касса" для расчета денежных средств от инвестиционной.

Финансирование

Изменения в долг, займы или дивиденды учитываются в денежных средств от финансовой. Изменение денежных средств от финансовой не "нажиться", когда капитал возрастает, и они "обналичить", когда дивиденды выплачиваются. Таким образом, если компания выпускает облигации для населения, компания получает денежных средств; однако, когда проценты выплачиваются держателям облигаций, компания сокращает свои денежные средства.

Анализируя пример СХУ

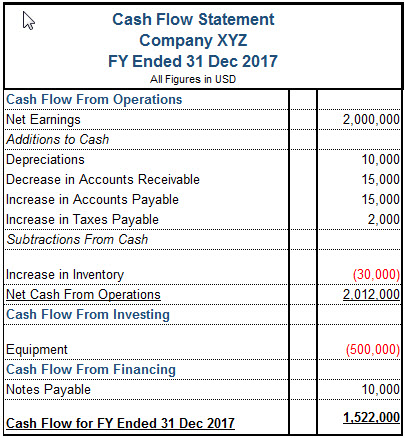

Давайте взглянем на этот пример КФС:

С этой КФС, мы видим, что денежный поток за 2017 финансовый год составила $1,522,000. Основная масса положительный денежный поток вытекает из денежные средства, полученные от операционной деятельности, что является хорошим знаком для инвесторов. Это означает, что основных операций предпринимательской деятельности и что есть достаточно денег, чтобы купить новый инвентарь. Приобретение нового оборудования показывает, что у компании есть деньги, чтобы инвестировать в запасы для роста. Наконец, сумма денежных средств в распоряжении компании должно облегчить умы инвесторов в отношении векселя к оплате, как наличные обильной, чтобы покрыть будущие расходы по кредиту.

Конечно, не все отчеты о движении денежных средств выглядят такими здоровыми или проявляют положительный денежный поток; отрицательный денежный поток, но не автоматически поднять красный флаг без дальнейшего анализа. Иногда, отрицательный денежный поток-это результат решения компании расширить свой бизнес в определенный момент времени, которое было бы хорошо для будущего. Вот почему, анализируя изменения в денежный поток от одного периода к другому дает инвестору представление о том, как компания работает, и действительно ли компания может оказаться на грани банкротства или успеха. (Для получения информации о учет движения денежных средств, см. денежные потоки на Стероидах: почему компании чит. )

Связывание ВКПБ с баланс и отчет о прибылях

Как мы уже обсуждали, отчета о движении денежных средств является производным от отчет о прибылях и убытках и бухгалтерский баланс. Чистые доходы от отчет о прибылях и убытках фигуры, из которых информация на КФС выводится. Что касается баланса, то чистый денежный поток в КФС из года в год должна равняться увеличению или уменьшению денежных средств между двумя последовательными балансами, которые применимы к периоду, что движение денежных средств охватывает. (Например, если вы расчета денежных потоков на 2016 год, баланс с 2015 и 2016 годы должны быть использованы. )

Заключение

Компания может использовать отчет о движении денежных средств для прогнозирования будущих денежных потоков, которая помогает с вопросами в бюджетировании. Для инвесторов, денежный поток отражает финансовое состояние компании: в основном, более денежных средств для ведения бизнеса, тем лучше. Однако, это не жесткое правило. Иногда отрицательного денежного потока результатов от стратегии роста компании в виде расширения ее деятельности.

Путем корректировки прибыли, доходов, активов и обязательств, инвестор может получить очень четкую картину того, что некоторые люди считают, что наиболее важным аспектом деятельности компании - сколько денег оно создает, и, в частности, сколько вытекает из основной деятельности.