Вариант ценообразования-это сложная деятельность, так как там слишком много определяющих факторов в процессе. К этим факторам относятся – цена базового актива, реализации или цена исполнения, время истечения опциона, безрисковая ставка доходности, волатильности и дивидендная доходность. Кроме упражнений цена, все остальные факторы неизвестных переменных, которые могут меняться до времени экспирации опциона. Цена исполнения может также меняться из-за корпоративных действий, таких как дробление акций, но эти изменения являются редкими, а значит не считается. Хотя время непрерывного истечения снижает в определенном темпе, его время, влияние спада на цены опциона варьируется. Время затухания остается медленным в течение первых дней долгосрочной перспективе нужным и получает максимальный импульс в течение последних 30 дней срока действия, что существенно меняет динамику ценообразования опционов. (для связанного чтения, см. важное значение момент в торговле опционами)

В данной статье рассматривается анализ чувствительности, как изменения факторов, определяющих возможность влияния оценки (используемые в модели Блэка-Шоулза для европейских опционов на дивиденды платят базовых).

Чтобы продолжить, следующий ориентир расположен. На рассмотрении в Европейском банкомате опцион колл с ценой исполнения и текущей цены базового актива на $100, с одного года до истечения. Текущая волатильность принимается на 25%, безрисковая ставка доходности составляет 5% и дивидендную доходность в ноль. Страйк цена опциона считается постоянным (менее вероятных случаев корпоративных действий, которые могут привести к изменению цен на удар игнорируются). С помощью модели Блэка-Шоулза с вышеуказанными факторами, опциона цена доходит до $12. 34 (база).

Давайте теперь начнем изменять один фактор за раз (учета других факторов, при этом начальные значения). Например, сохраняя волатильность = 25%, безрисковая ставка доходности = 5%, дивидендная доходность = 0, страйк = $100 и время = 1 год, значения базовых цен акций изменяется (до +5% до -5%, я. э. на существующей базовой цене $100, Базовая цена изменилась до $105 с $95). Результирующий Блэка-Шоулза цена "колл" рассчитывается и процент изменения от $12. 34 записывается. Таким образом, мы пытаемся определить, насколько каждый процент изменения одного фактора (например, цены базового) приведет в процентных ставок по цене звоните .

Например, принимая изменения цены на -5% (я. э. $95), мы вычисляем Блэка-Шоулза цена — до $9. Сорок. От базового варианта в $12. 34, это смена -23. 84%. Следующие значения записываются на такие изменения в -5% до 5% диапазона:

%Изменения в цене базового

%Изменения в цене звонка за счет базовых

-5%

-23. 84%

-4%

-19. 33%

-3%

-14. 69%

-2%

-9. 92%

-1%

-5. 02%

0%

0%

1%

5. 15%

2%

10. 41%

3%

15. 80%

4%

21. 29%

5%

26. 90%

Аналогичным образом, на следующем шаге, значения волатильности отличаются разнообразием, сохраняя все остальные факторы на начальных значений, упомянутых выше в базовом варианте. Кроме того, безрисковая норма доходности и срок истечения изменяются аналогичным образом и процент изменения для вызова значения цены записываются следующим образом:

Изменение коэффициента =&ГТ;

Базовый

Волатильность

Процентная Ставка

Время

%Изменения фактора

Приводит к следующим %изменения в опционе цене

-5%

-23. 84%

-15. 28%

-19. 36%

-2. 97%

-4%

-19. 33%

-12. 24%

-15. 67%

-2. 37%

-3%

-14. 69%

-9. 19%

-11. 88%

-1. 77%

-2%

-9. 92%

-6. 13%

-8. 01%

-1. 18%

-1%

-5. 02%

-3. 07%

-4. 04%

-0. 59%

0%

0%

0. 00%

0. 00%

0. 00%

1%

5. 15%

3. 07%

4. 13%

2%

10. 41%

6. 14%

8. 33%

3%

15. 80%

9. 21%

12. 62%

4%

21. 29%

12. 29%

16. 97%

5%

26. 90%

15. 36%

21. 40%

Важные моменты:

Базовая цена изменяется в процентном отношении от базового варианта в $100, я. э. а +5% изменение предполагает использование 105 долларов в качестве базовых при расчете стоимости звонков .

Волатильность меняется в процентных пунктов, я. э. а +5% изменения в базовом случае 25% значение волатильности предполагает использование 30% волатильности и -4% изменение использует 21%.

Процентные значения которой изменяются в процентных пунктах. А +5% изменения в базовом случае 5% подразумевает использование 10% процентная ставка.

Время окончания не может увеличить по вариантам; он всегда падает, как время проходит мимо. Следовательно, единственный минус (я. э. снижение) изменений в оставшееся время применимы (и считается). Чтобы сохранить процентный диапазон изменения согласуются с другими факторами, те же -5% до 0% диапазона является. В -5% изменение в оставшееся время до окончания по базовому сценарию один год предполагает принятие 11. 4 месяцев для расчета.

Тот же диапазон от -5% до +5% используется для всех факторов (кроме времени истечения) для создания равномерного заговор для изучения относительной чувствительности каждого фактора.

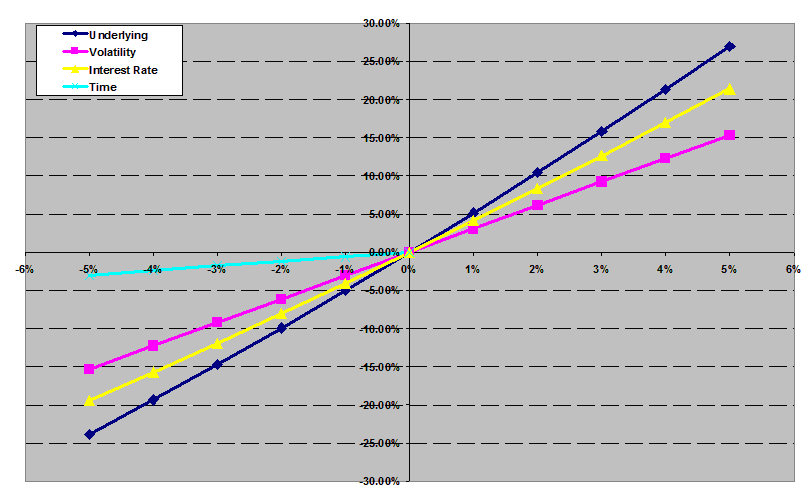

Давайте сюжет выше значений по общей шкале для оценки изменения влияния. На всех графиках, значения горизонтальных осей процентного изменения определяющих факторов, в то время как значения вертикальной оси являются результатом изменения цены опциона:

Чем больше различных график, чем больше чувствительность, это означает, что для конкретного фактора. Например, график, который варьируется от -25% до +25% (по вертикальной оси) может вызвать больше изменений в цены опциона по сравнению с другим график, который варьируется -10% до +10%.

Из приведенных выше графиков, очевидно для опционов Европейского вызова банкомат на дивиденды платят акции:

Среди всех факторов, опцион, банкомат цене является наиболее чувствительным к изменениям в базовой цене, а максимальное отклонение наблюдается для изменения цены базового (синий график).

Следующий наиболее чувствительных факторов, выявленных в графе процентная ставка (желтый график).

Следующий наиболее чувствительным фактором является волатильность (розовый график).

Однако, следует отметить, что изменения процентных ставок не может быть частым, а волатильность может варьироваться в широких пределах с высокой величины в течение короткого периода времени. Далее, обратите внимание, что процентная ставка может меняться только в определенных квантовых (скажем, максимум +/- 0. 25% в месяц), как определено местными органами власти, такими как регулирующие органы или центральные банки. Между тем, волатильность не связана какими-либо лимитами и нормами и могут варьироваться в больших масштабах в короткие сроки . Учитывая эти практические аспекты, вариант цены могут быть более чувствительны к изменению волатильности, по сравнению с изменениями в безрисковая ставка для варианта оценок цене .

Время, кажется, чтобы быть наименее чувствительным фактором (бирюза график) с минимальными последствиями, но нужно время распада следует считать, стремительно ускоряет течение последнего месяца срока.

Давайте посмотрим подобный анализ для глубокого ИТМ опцион "колл" (с ценой исполнения $70 за базовый при цене в $100, с другими факторами остался прежним).

Изменение коэффициента =&ГТ;

Базовый

Волатильность

Процентная Ставка

Время

%Изменения фактора

Приводит к следующим %изменения в опционе цене

-5%

-14. 03%

-0. 93%

-9. 27%

-0. 62%

-4%

-11. 25%

-0. 80%

-7. 40%

-0. 49%

-3%

-8. 46%

-0. 64%

-5. 54%

-0. 37%

-2%

-5. 65%

-0. 45%

-3. 69%

-0. 25%

-1%

-2. 83%

-0. 24%

-1. 84%

-0. 12%

0%

0. 00%

0. 00%

0. 00%

0. 00%

1%

2. 84%

0. 27%

1. 83%

2%

5. 69%

0. 56%

3. 65%

3%

8. 55%

0. 88%

5. 47%

4%

11. 42%

1. 22%

7. 27%

5%

14. 29%

1. 59%

9. 06%

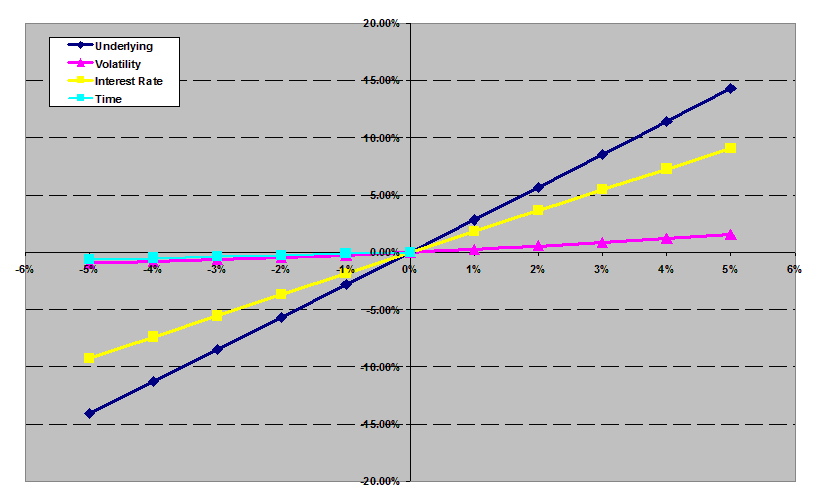

По сравнению с выше случае вызова банкомат, следующие наблюдаются для глубокого опцион ИТМ:

Базовым по-прежнему является наиболее чувствительным фактором, с максимальное воздействие на цену опциона.

Влияние волатильности значительно снижается по опцион ИТМ, я. э. глубокие ИТМ называть цены не очень чувствительны к изменениям волатильности, по сравнению с опционов колл атм .

Процентная ставка и время воздействия на распад остается неизменным, как и в случае с опционом колл атм .

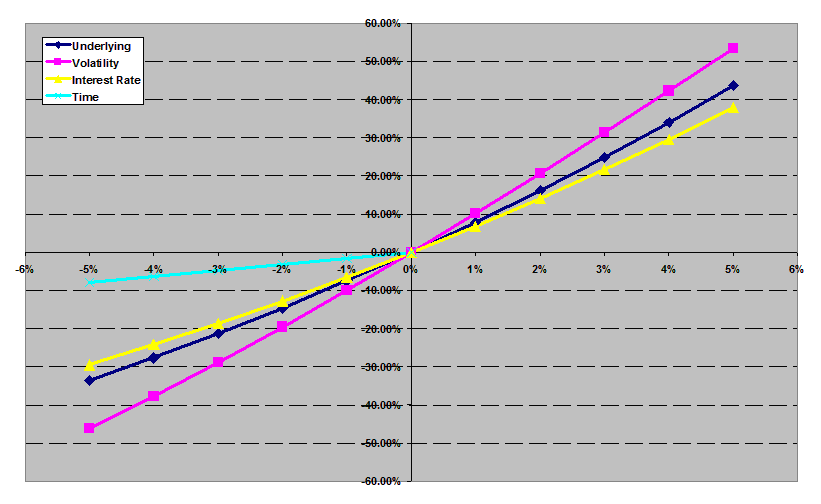

Вот подобный анализ для глубокого опцион отм (ценой исполнения 130$):

Изменение коэффициента =&ГТ;

Базовый

Волатильность

Процентная Ставка

Время

%Изменения фактора

Приводит к следующим %изменения в опционе цене

-5%

-33. 61%

-46. 17%

-29. 46%

-7. 94%

-4%

-27. 65%

-37. 70%

-24. 19%

-6. 35%

-3%

-21. 31%

-28. 81%

-18. 61%

-4. 77%

-2%

-14. 60%

-19. 54%

-12. 73%

-3. 18%

-1%

-7. 50%

-9. 93%

-6. 53%

-1. 59%

0%

0. 00%

0. 00%

0. 00%

0. 00%

1%

7. 90%

10. 21%

6. 86%

2%

16. 21%

20. 68%

14. 07%

3%

24. 93%

31. 39%

21. 63%

4%

34. 08%

42. 31%

29. 55%

5%

43. 66%

53. 43%

37. 84%

Изменения волатильности стал наиболее чувствительным фактором для воздействия на глубокие отм называют цену на 50+ процент изменения цены в случае 5% изменения волатильности.

Изменения в базовых продолжает оставаться важным фактором, хотя сейчас без. Два.

Процентной ставки и времени до истечения, кажется, есть такое же влияние, как в случае ATM и ИТМ звонков.

Трейдеры должны быть в курсе, как формируется ценовая политика различные варианты в соответствии с их “moneyness (банкомат, ИТМ отм)” замедляется по-разному из-за один и тот же набор факторов, используемых для расчета цены опциона. Как видно из приведенных выше результатов исследования, банкомат, ИТМ и опционы otm оцениваются по-разному из-за подобных процент изменения базовых факторов. Чувствительность каждого из этих факторов широко варьируется в зависимости от moneyness вариантов.

Нижняя Линия

Слепо применяя математические формулы, например, Блэка-Шоулза равномерно по различным видам опционов (на основе moneyness) может привести к неожиданным результатам и потери. Разные результаты будут наблюдаться для опционов . Большую сложность наблюдается при рассмотрении американских опционов, при начале упражнения и тем с дивидендной доходностью в комплекте. Таким образом, трейдеры должны быть осторожными в принятии верного факторов и их анализ воздействия во внимание при торговле (для дополнительного чтения, см. производные Европы против. Американские опционы и Moneyness).